Introdução

Neste artigo iremos abordar um dos mais intensos debates do século na área das Finanças e Finanças Empresariais, que tem ganho muito relevo num passado recente: Dividendos vs Shares Repurchases. Como sabemos, todos os acionistas, quando compram uma ação de uma qualquer empresa, possuem o objetivo de serem remunerados por a possuírem, seja através de ganhos de capital, ou seja, lucrarem com a subida do preço da ação, ou então através da possível distribuição de lucros da empresa pelos seus acionistas, sendo a questão abordada neste artigo relacionada com esta última. De facto, depois de as contas anuais da empresa estarem fechadas, de já se ter encontrado o Net Income da mesma e depois de, se assim for intenção da empresa, se amortizar divida, a empresa tem de tomar duas decisões: a primeira foca-se em decidir se reinveste o capital que sobra no final desse processo, ou se, por outro lado, o distribui pelos acionistas da empresa; a segunda decisão é, se decidirem distribuir, como o fazer. Historicamente, a distribuição de dividendos tem uma importância significativa neste capítulo, mas, após alguns casos de sucesso num passado recente em algumas das maiores empresas mundiais, a recompra de ações tem ganho importância e relevo no panorama financeiro internacional.

Dividendos

Antes de iniciarmos a abordagem ao tema em si, é importante explicar por alto o que são dividendos e como estes funcionam. Como dito anteriormente, os dividendos são uma das formas que as empresas possuem para distribuir os seus lucros, após o pagamento de taxas, pelos seus acionistas. Geralmente, os dividendos são pagos em intervalos de tempo regulares e em dinheiro (conhecidos como cash dividends), apesar de em algumas situações possam também ser pagos dividendos com ações da empresa. Estas características colocam os dividendos num patamar elevado nas preferências dos investidores, que valorizam rendimentos regulares e estáveis. Um aspeto importante, que também abordaremos posteriormente, é o facto de estes levarem ao pagamento de impostos por parte dos acionistas, ou seja, para além de a empresa pagar impostos sobre os lucros antes de os distribuir, os acionistas vão ter de pagar novamente taxas quando os receberem, o que levanta questões sobre os problemas fiscais que os dividendos podem originar.

No que toca a políticas de dividendos, as empresas podem escolher entre duas políticas distintas: estabilização de dividendos ou política residual de dividendos. A primeira foca-se em distribuir aos acionistas um valor de dividendos estável ao longo dos anos, sendo que este valor de dividendos é normalmente representado por um Dividend Per Share (dividendo por ação) estável. No entanto, para ser mais consistente, esta regularidade deveria ser expressa por uma estável Dividend Yield (dá a informação de quanto a empresa paga em dividendos por cada unidade de preço da ação, mostrando o verdadeiro retorno do dividendo). Nesta política, o valor dos dividendos só aumenta em situações em que a sustentabilidade da empresa esteja garantida no futuro e só diminui em último recurso, em casos que a empresa esteja a enfrentar dificuldades financeiras. A política residual de dividendos, por outro lado, defende que primeiro a empresa deve utilziar o capital para reinvestir em projetos com Net Present Value positivo (ou seja, que vão ser lucrativos para a empresa) e só depois distribuir o restante pelos acionistas.

Recompra de ações

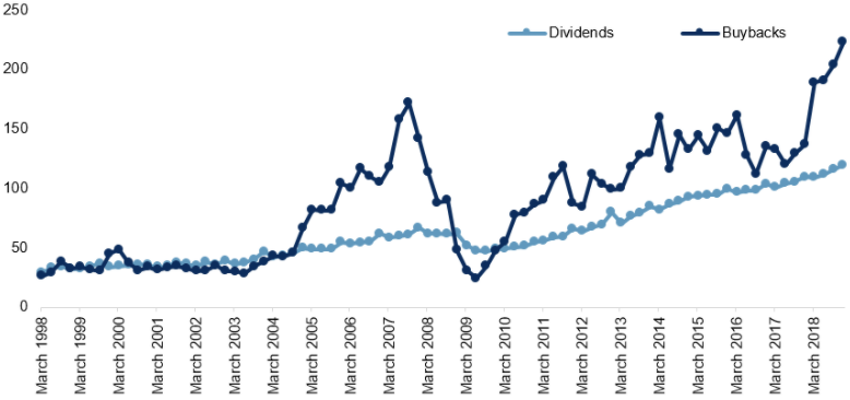

Da mesma maneira que abordamos os dividendos, também é necessário explicar um pouco como funcionam as shares repurchases (ou shares buybacks, como quiserem chamar). Como dito anteriormente, este é um método utilizado pelas empresas para distribuírem os lucros pelos seus acionistas, que se baseia na recompra de ações por parte da empresa, ações essas existentes no mercado. Geralmente, o preço a que a empresa recompra as ações é a prémio (ou seja, é superior ao preço de mercado das mesmas), de modo a incentivar os acionistas a aderirem ao processo. Este método tem ganho muita fama e protagonismo nos últimos anos, como podemos ver no gráfico, devido a algumas empresas de renome internacional terem começado a aplicá-lo na sua atividade (por exemplo, a Apple).

Caso Apple

Não poderíamos falar de Buybacks sem referir o caso da Apple. A gigante tecnológica americana foi a primeira empresa de renome internacional a avançar com um plano de recompra de ações de grande escala. Tudo começou no ano de 2010, ano em que a Apple era conhecida exclusivamente pelo Iphone e se acreditava que estava numa posição com poucas possibilidades de crescimento futuro, sendo que existiam mesmo muitos analistas que consideravam que a empresa não teria um futuro muito promissor. Para além desta situação, a Apple tinha também um excesso de cash na sua Balance Sheet (Balanço Patrimonial).

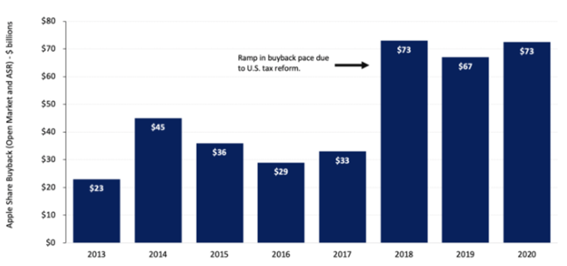

Assim, em 2012, após reunir com os principais acionistas da empresa, Tim Cook (CEO da Apple) decidiu dar início a um plano de distribuição de dividendos e recompra de ações. Numa altura em que nenhum concorrente da empresa tinha iniciado um processo desta magnitude, este anúncio não foi bem visto pelos analistas, que se recordavam ainda da opinião e legado de Steve Jobs que defendia que os dividendos e buybacks eram apenas uma distração para o mercado. Para além destes fatores, considerava-se que a Apple ao usar dinheiro para recomprar ações poderia depois não o ter disponível para operações que beneficiassem o crescimento da empresa, por exemplo: fusões com empresas com um bom potencial (por exemplo, na altura muitos analistas consideravam que a Apple se deveria fundir com o Twitter e Netflix); investimento em expansão da atividade; e também investimento em Research and Development (R&D). Ou seja, acreditava-se que a Apple, com esta decisão, estava a sacrificar o seu potencial de crescimento futuro. Não obstante todo este ambiente em redor da empresa, o plano foi mesmo implementado e, após a reforma no sistema fiscal americano em 2017, este plano foi mesmo reforçado, como observamos no gráfico.

Durante o ano de 2020, passados oito anos desde o início deste plano da Apple, finalmente existiu um consenso no mundo financeiro sobre este tema, com a maioria dos analistas a reconhecerem que realmente a Apple apresentava um excesso de cash nas contas e que a utilização desse recurso não a impossibilitou de apresentar um crescimento extraordinário nos últimos anos. Esta empresa demonstrou que, não só é possível utilizar cash para realizar buybacks em montantes recorde, como também, simultaneamente, investir corretamente no crescimento, expansão e desenvolvimento da empresa. Deste modo, a Apple passou a ser líder em estratégia de finanças empresariais, sendo que empresas como Google, Facebook e Amazon também já seguiram as suas pegadas e implementaram planos de recompra de ações, com uma dimensão significativa.

Semelhanças e diferenças entre dividendos e recompra de ações

Apesar de estes dois caminhos de distribuição de lucros terem muitas semelhanças entre eles, possuem também algumas diferenças significativas.

Como referimos anteriormente, quer a empresa decida avançar com o pagamento de dividendos, quer opte por recomprar ações, vai originar sempre uma redução dos Cash Flows (Fluxos de Caixa) disponíveis para realizar investimentos futuros, para além de ambos os caminhos reduzirem o valor contabilístico, assim como o valor de mercado, do Capital Próprio da empresa, afetando a estrutura de capitais da mesma. Outro aspeto semelhante dos dois métodos de distribuição de lucros é o facto de passarem mensagens e sinais para os mercados, sendo que as empresas os utilizam muitas vezes para comunicar com os acionistas e possíveis investidores, sobre a situação financeira e projeções ou intenções para o futuro. Esta comunicação pode ajudar a resolver problemas na relação entre os gestores e acionistas da empresa, reduzindo assim os Agency Costs (custos resultantes dessa possível má relação entre esses dois lados).

No entanto, como dissemos, existem também algumas diferenças entre estes dois trajetos que a empresa pode seguir. Em primeiro lugar, a recompra de ações vai apresentar logo uma diferença significativa face ao pagamento de dividendos, que se foca no facto de retirar ações do mercado, o que reduz o número disponível das mesmas. Deste modo, não reduz o preço de mercado das ações, característica que muitas vezes é apresentada como negativa no caso de pagamento de dividendos. Outra distinção das shares repurchases face ao pagamento de dividendos é o facto da distribuição de fundos não ser obrigatoriamente proporcional e, normalmente, estar sujeita a um regime fiscal distinto do aplicado ao recebimento de dividendos. Deste modo, parecem existir, de facto, alguns motivos que favorecem a recompra de ações no momento de distribuição dos lucros gerados pela empresa. Em primeiro lugar, este método não a compromete com uma política de dividendos fixa no futuro, ou que seja difícil de alterar. De facto, os acionistas não são adeptos de alterações da política de dividendos, especialmente quando essa mudança se traduz numa redução dos mesmos. Assim, o plano de recompra de ações garante uma maior flexibilidade à instituição e possibilita que seja possível reverter a decisão de distribuição de lucros, pois a compra de ações pode demorar um período considerável. No entanto, este caminho pode ter um impacto negativo, pelo facto de ser muito demorado e implicar a existência de aprovações das autoridades reguladoras da área, o que pode aumentar os custos englobados no processo.

De seguida, o facto de a recompra de ações diminuir o número de ações disponíveis no mercado pode ajudar a inflacionar o preço das mesmas, em momentos de queda da cotação ou em períodos que os gestores acreditem que estas estão subvalorizadas. Este fator pode ajudar ainda a reforçar a posição de poder da gestão da empresa, útil em casos em que a mesma esteja a ser ameaçada por um possível takeover hostil por parte de um concorrente. Geralmente, os gestores reforçam o número de ações da empresa antes de iniciarem um processo de recompra de ações, pois neste processo podem ser forçados a venderem alguns desses ativos, o que poderia passar uma mensagem de insegurança face ao futuro da organização, ou mesmo que acreditavam que a empresa não possuía nenhum bom investimento para realizar. Deste modo, com a compra de ações no período anterior, este efeito psicológico não impacta os acionistas.

Por último, pelo facto dos ganhos provenientes da recompra de ações serem, geralmente, alvos de um regime fiscal diferente do recebimento de dividendos, o primeiro método pode gerar vantagens fiscais para os acionistas, que na generalidade dos casos é vista com bons olhos pelos mesmos. Assim, os lucros são distribuídos apenas pelos acionistas que realmente precisam deles e que os valorizam, pois apenas serão recompradas ações de investidores que estejam dispostos a vender esses ativos. Este método também pode ajudar a corrigir erros anteriores na tentativa de alcançar a estrutura de capitais perfeita para a empresa em questão, pois permite reduzir diluição da Equity pelo mercado.

Conclusão

Após a leitura do artigo, pode ainda ficar no ar uma questão: afinal, qual é o melhor método de distribuição de lucros? De facto, como foi dito, parecem existir variados motivos para, quer os acionistas, quer os gestores da empresa, preferirem realizar esta distribuição através da recompra de ações, sendo que a opinião de alguns analistas aponta este método como sendo uma situação win-win. No entanto, apesar de empresas de renome internacional apostarem cada vez mais neste método, existem estudos que identificam uma maior segurança sentida pelos acionistas no recebimento de dividendos, resultante de este ter sido o método predileto durante quase toda a história das Finanças Empresariais. Assim, existem de facto vantagens e desvantagens em recomprar ações, pelo que cabe a cada empresa decidir qual a melhor opção face à sua situação atual, sendo muitas vezes escolhida uma opção mista, envolvendo os dois métodos, como aconteceu no famoso caso da Apple.

Disclaimer: Todo o texto presente neste artigo é original e resulta da formação e pesquisa do autor. As referências bibliográficas são respeitadas.